- 开云官网切尔西赞助商而前次走访时预测的降息期间是5月份-开云平台网页版网

- 开yun体育网新设政府投资基金60只-开云平台网页版网址(官方)登录入口

- 开yun体育网欧洲央行必须保握警惕-开云平台网页版网址(官方)登录入口

- 开yun体育网这是自2020岁首以来的初次降息-开云平台网页版网址(官方

- 开yun体育网F快递公司央求发起单方撤消进程-开云平台网页版网址(官方)

开yun体育网新设政府投资基金60只-开云平台网页版网址(官方)登录入口

|

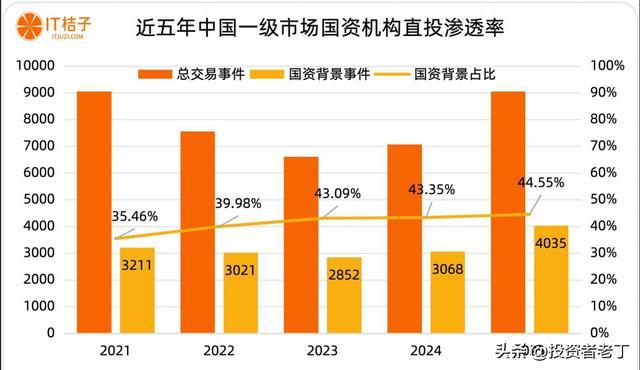

国资正在成为中国的成本结构的主流!这会是一场国进民退吗?当中国成本结构发生这样变迁的时候,咱们每个身在不同城市,不同产业开yun体育网,不同阶段的东谈主,个东谈主气运又会有若何的影响? 公共好,我是老丁。 也曾活跃的民间成本正在减轻布局,放缓脚步,而国资在快速发展! 从近两年火爆的DeepSeek、宇树科技、以及最近的张雪机车等皆能看出来,国资在这些明星款式里皆有彰着的占股。2025年,国资LP在中国一级商场的出资占比仍是达到45%。要是把政府指挥基金、国资平台、政府机构这三类加在一谈,总共出资占比接近七成。

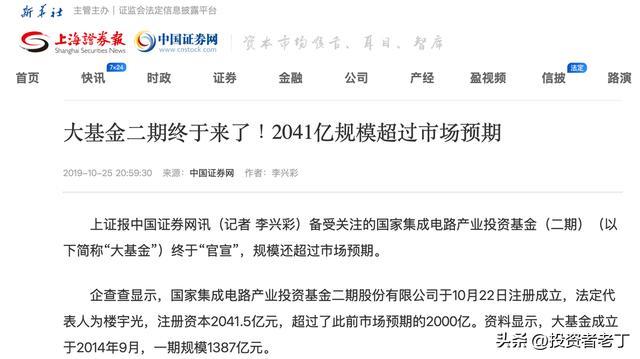

从2024、2025年之后,国资正在以一种前所未有的速率,占领一级商场的投资主导权。 更夸张的是,国资控股的基金比例,从2015年之前的27%,飙升到2025年的81%。 十年时分,从不到三成到率先粗略。 这一场结构性的成本变化,也从侧面证据,中国的发展确凿是和畴昔不一样了。 一、国资是若何一步步走到今天这个位置的? 重要悟当今的场面,得先回头看几个关键节点。 2014年是第一个节点,那一年国度集成电路产业投资基金成立,规模1387亿。这是中国政府第一次以如斯大的手笔,用产业基金的样式径直介入半导体行业的投资。 在那之前,政府扶抓产业主要靠什么?税收减免、地皮优惠、专项补贴。皆是迤逦办段。但大基金不一样,它径直下场作念LP、作念推进,用成本的样式参与企业的成长。 这个模式一朝掀开,就收不住了。 2019年,大基金二期成立,规模2041亿。到这个时候,"国度队下场作念投资"仍是不是试水,而是老到的叮嘱了。

同庚前后,各地方政府运行大规模竖立产业指挥基金。从省级到地市级,致使到区县一级,皆在搞我方的指挥基金。 地方上的心扉也很高,比如国度创投指挥基金在广东落地了粤港澳大湾区创业投资指挥基金,狡计规模超500亿,2026年头就公开搜集参股子基金了。安徽合肥更早,靠政府指挥基金押中了京东方、蔚来、长鑫存储,被业内称为"最牛风投城市"。

到2024年底,世界累计竖立政府指挥基金仍是2178只,狡计总规模粉碎12万亿元。 2024年中国GDP简略是134万亿,光政府指挥基金的狡计规模就占了GDP的快要9%。况且速率还在加速。 2025年上半年,新设政府投资基金60只。2014年到2024年这十年间,政府指挥基金数目的年复合增长率是19.85%,规模的年复合增长率是35.33%。数目和规模皆在越来越大。 比及了2024年5月,大基金三期又成立,注册成本3440亿。这笔钱主要对准先进制程晶圆制造、半导体开拓、AI关联的高端存储和先进封装。到2024年12月,大基金三期就拿出1640亿投了两只子基金。 2025年底,国度创业投资指挥基金认真启动,财政部100%抓股,注册成本1000亿,存续期20年。

多数商场化基金的存续期就7到10年,20年,也证据了这才是恒久成本。凡是事有益必有弊,这少量咱们稍后说。 2026年头,国务院出了《政府投资基金料理暂行概念》,给指挥基金的投向、退出、绩效有观看作念了长入程序。 到这一步,国资投资这件事,越来越老到了! 在国资大举进场的同期,另一边是民间成本和外资的集体落潮。 2023年,2537家私募机构刊出。好意思元基金在中国的日子越来越痛心,要么转型作念双币种,要么径直撤除。好多优质款式明确表态,只继承东谈主民币投资,好意思元基金连门皆进不去。 IPO收紧,退出通谈堵塞,率先14万亿的存量基金等着退出,但出口就那么窄。2023年并购商场来去规模同比大幅着落,是近五年低点。投不出去、退不出来,民间成本的信心被磨得差未几了。 再加上地缘政事的冲击。中好意思相关抓续垂危,好意思国对华投资审查越来越严,好多好意思元LP径直砍掉了中国建树。一些畴昔在中国商场招是搬非的好意思元基金,当今连募资皆贫瘠。 畴昔中国一级商场的LP体系是多元化的,有保障公司、有上市公司、有民营企业家的个东谈主资金、有外洋大学捐赠基金、有外资主权基金。 当今呢?《LP全景讲解2025》数据知道,到2025年上半年,政府资金在机构LP出资中的占比从早年的40.8%一齐飙到68.3%,仍是近七成。 期间变了!当LP从多元化造成国资独大的时候,整个投资链条的逻辑、节律、偏好皆在随着变。这等于接下来要说的问题,为什么会走到这一步? 二、为什么会走到这一步? 国资在一级商场的崛起,并不是某个东谈主拍脑袋的决定。 第一个要素等于经济周期变了。中国经济从高速增长切换到中低速增长,房地产这个畴昔二十年最大的资金蓄池塘在缩水,民间成本的风险偏好急剧着落。钱不肯意冒险了,但产业升级不成停,况且国成蓝本也有钱,趁势来个抄底。 第二个要素是国际竞争。芯片战斗打到今天,中枢技能靠商场自觉投资是不够的。半导体、AI、量子预计这些规模,投资周期长、风险高、答复不细目,纯营业逻辑很难缓助。这时候不可能等着民间成本缓缓试错,政府示意必须联勤勉量办大事,战术就来了。 第三个要素是产业安全。从芯片到新动力,从工业母机到生物医药,每一个规模皆需要大宗的恒久成本干预。谁有这个耐烦?独一国资。营业基金的存续期一般是7到10年,LP三五年就运行催退出了。但国度创投指挥基金的存续期是20年,恰当作念这件事。 这三个要素加在一谈,国资崛起就成了势必。 但还有少量,等于中国的金融体捆绑构,是和好意思国不一样的。 中国莫得那么多养老基金、捐赠基金、家眷办公室不错当LP。中国的钞票勾搭在银行进款和房地产里,而这两个池子的钱又很难径直进入一级商场。银行不成径直投股权,房地产下行又锁住了一广泛民间资金。

是以终末国资站出来,也并不全皆是战术的已矣,亦然金融体系演化的势必。 相同的事情在别的国度也有过访佛的情况,中国事国资在替代民间成本,好意思国事大成本在吞吃小成本,日本韩国则是政府用补贴和税收器具指挥企业投资。 三种模式,三种逻辑,辩认仅仅政府介入的样式不同。 哪种模式更好?莫得程序谜底。每种模式皆有我方的代价。中国的代价是商场化进度可能着落,日本的代价可能会有产业空腹化的风险,韩国的代价是对财阀的深度依赖,好意思国的代价是成本过度勾搭。 但不论哪一种,在国际复杂的今天,产业投资需要政府更多的参与和扶抓,仍是成为趋势。 三、这意味着什么? 国资主导一级商场,不是一个浅陋的"好"或者"坏"能详尽的事。它会带来一系列深档次的变化,况且仍是在发生了。 畴昔商场化基金投款式,中枢诉求等于赢利。IRR够不够高,退出周期够不够短,估值倍数够不够大。但国资进来之后,投资逻辑变了。 比如某个城市的指挥基金投钱进一个半导体款式,它最存眷的不仅仅这个款式几年后能不成上市,而是这个款式能不成在土产货建厂、能带来些许职业、能不成把高低游供应链眩惑过来。 这等于为什么咱们当今看到好多政府指挥基金皆有"返投比例"的要求——我给你出了1个亿,你投回我这个城市的款式不成低于1.5倍致使2倍。 投资不再是隧谈的成本游戏,它造成了产业战术的蔓延。 对创业者来说,拿国资的钱和拿商场化基金的钱,体验亦然不同的。商场化基金方案快,叮嘱无邪,但当今仍是没些许钱了。国资的钱多,但经过长、审批严、附加条款也多。 更关键的是,国资的风险偏好跟商场化成本不一样。商场化基金敢投早期、敢投那些看起来豪恣但可能改动世界的款式。国资更倾向于投中后期、有细目性、恰当产业战术地点的款式。 这带来一个本质问题:那些最早期、最前沿、最"不靠谱"的翻新型样,谁来投?畴昔有大宗的天神投资东谈主和早期基金在作念这件事,当今这些钱在萎缩。国资天然规模大,但它的方案机制不恰当早期款式,得胜了还好,投砸了等于国有资产流失。 是以当今早期翻新型样的资金缺口就一直皆在。 商场化成本有一个优点,等于用脚投票。款式不行,钱就走了,资源会抓续流向后果最高的地方。但国资的钱时时带着政事任务,它不玉成皆按照商场信号来建树。 这样一个不太好的表象就出现了,各地指挥基金皆在扎堆投相同的赛谈。半导体、新动力、生物医药,世界上千只指挥基金,好多皆在投团结批款式。 成本勾搭不等于资源优化,只怕候恰好相背,它又一次制造出了产能多余和重迭修复。 光伏行业等于一个教育啊。前几年各地政府指挥基金簇拥干预光伏产业链,已矣产能严重多余,多晶硅价钱一齐暴跌,大宗企业失掉。

国资的钱投进去了,产能建起来了,可商场消化不了这样多产能。 早年各地地方政府内卷带来的问题,在这件事上又出现了。 投资毕竟是投资,国资基金和商场化基金一样,投进去的钱最终要退出来。但国资的退出比商场化基金更难。 一方面,国有资产转让有严格的审批经过和订价纵容,不成任意打折卖。 另一方面,好多国资投的款式带有战术属性,地方政府不但愿企业被外地成本收购或者迁走,退出的无邪性也被大大纵容。 14万亿的存量基金等着退出,这内部国资占了大头。投了第一轮的钱收不回归,第二轮就没钱投了呀,要是退出通谈恒久不流畅,最终会影响国资基金的可抓续运转。 这内部也会影响到咱们等闲东谈主。 最径直的是职业。国资指挥基金的钱勾搭投向半导体、AI、新动力、生物医药这些规模,这意味着改日几年这些行业的职业契机会彰着增多,民间成本也往这涌。 但同期,那些不在战术扶抓范围内的行业呢?耗尽互联网、外交文娱、一般性的TO C创业,融资会越来越难,岗亭增长也会放缓。 其次是城市会迎来再分化。指挥基金有返投比例要求,钱投到哪个城市,产业就在哪个城市落地。合肥、苏州、深圳、成皆这些在指挥基金布局上走得早的城市,会眩惑更多的产业和东谈主才。而那些国资规模小、产业基础薄的城市,在这一轮发展中就会被甩得更远。 一级商场国资化意味着改日几年上市的公司,会有更多带有国资布景。国资抓股,公司的接头逻辑、分成策略、料理结构皆跟纯商场化公司不太一样。买股票的东谈主也需要顺应这种变化。 在某些特定规模,国资的上风是不可替代的。尤其是半导体这种需要抓续烧钱十年以上的赛谈,莫得国资的耐烦成本根柢撑不住。 是以真确的问题不是"国资该不该主导",而是"国资若何投才调投好"。 新加坡的淡马锡等于一个例子。淡马锡是新加坡政府100%抓股的投资公司,料理着率先4300亿新元的资产,投资遍布全球。

它的运作模式等于"政府出资、专科料理、商场化方案"。淡马锡的董事会和料理层享有高度的投资自主权,政府不过问具体的投资方案,但通过恒久有观看机制来确保地点正确。它成立率先50年了,年化答复率在14%傍边。 中国的国资基金要作念到淡马锡的水平,还有很长的路要走。给够耐烦、容得下失败、让专科的东谈主作念专科的事。基金规模越大,波及的利益越多,寻租和低效的风险也越大。 时分才是锻练真义的程序,这一切皆需要更久的时分考据。 收尾 中国的一级投资商场,正在转向以国资为主导、商场化成本为补充的新模式。这不是短期表象,而是一个恒久的结构性鼎新。 某种进度上,这亦然中国经济发展模式的一个缩影。 当经济进入转型期,当外部竞争压力加大,当民间成本信心不及的时候,国度成本就会走到前台。 这在全球历史上不是第一次发生,大概率也不会是终末一次。 但不论已矣如何,这一轮变化自己仍是不可逆。咱们每个东谈主,皆在这个大趋势里,向改日看,咱们终将受其影响。 每个东谈主身在不同的城市,不同的产业,不同的企业,皆将有不同的气运,这亦然环境变化下的势必。 时分连续开yun体育网,周期不啻,我是老丁,一又友们,下期见。 |